O Banco Central do Brasil (BC) e o Conselho Monetário Nacional (CMN) editaram, no início de maio, as normas que disciplinam o uso de duplicatas escriturais visando a dar mais segurança para que instituições financeiras usem duplicatas para oferecer crédito.

Seguindo a tendência de desmaterialização de ativos financeiros e valores mobiliários[1] vista no mercado brasileiro nas últimas décadas, as novas regras enfrentam a questão em dois níveis:

- a Resolução CMN n° 4.815 trata das operações de financiamento com base em duplicatas escriturais; e

- a Circular BC n° 4.016 regulamenta a atividade de escrituração desses títulos, criando uma série de regras que visam a dar mais segurança para a sua emissão, registro, liquidação e negociação.

Mais especificamente, a Resolução CMN n° 4.815 regula as operações de desconto de recebíveis mercantis realizadas por instituições financeiras e os empréstimos garantidos por esses recebíveis.

A principal mudança trazida pela norma para essas operações foi o uso obrigatório de duplicatas escriturais registradas e escrituradas conforme a Circular BC n° 4.016. De acordo com o artigo 4° da resolução, as instituições financeiras deverão exigir que suas contrapartes – em especial o vendedor a prazo que deseja antecipar seus recebíveis – passem a emitir duplicatas escriturais nas vendas ou prestações de serviço.

Também deverão ser especificadas em contrato as duplicatas emitidas ou os recebíveis a serem constituídos no futuro (no caso dos chamados “créditos fumaça”), as instituições pelas quais os pagamentos serão realizados e as condições de liberação dos recursos pagos pelos devedores das duplicatas, no caso de empréstimos garantidos por esses títulos (art. 5°).

Ainda de acordo com a resolução, os comandos nos sistemas de registro ou depósito centralizado em que as duplicatas estarão registradas deverão ser feitos pela instituição financeira credora (art. 6°), incluindo as trocas de titularidade e constituição e desconstituição de ônus e gravames.

A Circular BC n° 4.016, por sua vez, fornece os subsídios necessários para que as negociações com duplicatas eletrônicas cresçam em escala, sem prejuízo da segurança para as partes e para o sistema financeiro como um todo. Para tanto, os agentes responsáveis por operar os sistemas eletrônicos de escrituração (escrituradores) devem obter autorização prévia do BC (art. 11) e garantir que, com relação às duplicatas, esses sistemas permitam (art. 3º):

- a prática de todos os atos cambiais cabíveis;

- controle dos pagamentos;

- negociações e trocas de titularidade, registro e depósito centralizado em sistemas autorizados a funcionar pelo BC;

- inserção de ônus e gravames incidentes sobre as duplicatas em tais sistemas;

- inserção de informações referentes às operações realizadas, emissão de extratos; e

- interoperabilidade com outros sistemas da mesma natureza.

De forma complementar, tais agentes deverão ainda observar uma série de padrões mínimos de serviço e governança, incluindo a criação de políticas internas de gerenciamento de riscos, a execução de serviços com confiabilidade operacional mínima e o zelo pela qualidade das informações registradas no desenvolvimento da atividade, entre outras exigências previstas no artigo 7° da circular.

Além disso, merecem destaque[2] as disposições da Circular BC n° 4.016 que obrigam a associação entre a duplicata e a respectiva nota fiscal eletrônica pelo escriturador (art. 3°, parágrafo único) e o registro da duplicata em sistema de registro ou depósito centralizado autorizado pelo BC que interopere com os demais (arts. 14 e 19). Essas exigências são vistas como ferramentas importantes para evitar fraudes que eram consideradas um entrave ao desenvolvimento desse mercado, como a emissão de duplicatas “frias” ou em duplicidade.

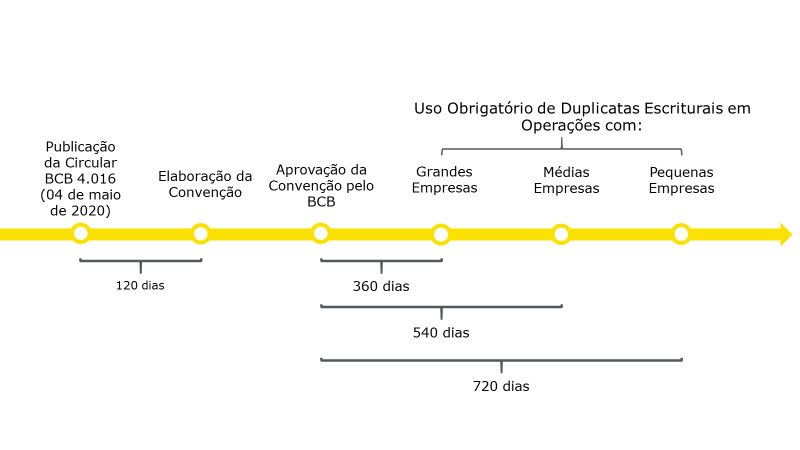

Considerando o desafio técnico representado pela implementação desses novos sistemas, a obrigatoriedade da emissão de duplicatas escriturais para a negociação de recebíveis mercantis pelas instituições financeiras somente passará a valer após a aprovação da convenção entre registradoras e depositárias prevista na Circular BC n° 4.016 e em prazos que variam de acordo com o porte dos clientes financiados, conforme mostrado na figura abaixo (art. 3° da Resolução CMN n° 4.815):

O regime das duplicatas escriturais estabelecido pela Circular BC n° 4.016 e pela Resolução CMN n° 4.815 representa um esforço para conferir a esse mercado a segurança e a robustez da infraestrutura de escrituração já estabelecidas pelo arcabouço regulatório nacional para outros ativos financeiros e valores mobiliários. Figuras como agentes de escrituração, sistemas de registro e depósito centralizado, bancos liquidantes e a própria supervisão mais próxima do BC podem ser novidade para o mercado das duplicatas em específico, mas fato é que esse modelo e a sua eficácia e solidez já são amplamente conhecidos pelo mercado financeiro e seus clientes em geral.

Ao mesmo tempo, aplicar essas novas regras a um segmento tão tradicional como o de duplicatas, com vícios e virtudes próprios, pode levar ao surgimento de um conjunto de novos desafios, em especial de adaptação cultural. Soma-se a isso a atual crise sem precedentes decorrente da pandemia de covid-19, que dificulta ainda mais a implementação de um processo tecnologicamente complexo.

De fato, segurança e previsibilidade têm seu custo. Mas o que hoje talvez seja visto como mais uma preocupação por muitos pode facilmente se transformar em fonte de novas oportunidades. Com uma adesão significativa das instituições financeiras aos empréstimos e financiamentos lastreados em duplicatas escriturais, muitas empresas poderão ter acesso a novas modalidades de crédito mais baratas. Além disso, cria-se mais uma oportunidade de atuação para as empresas registradoras de ativos financeiros. Para o mercado financeiro e seus provedores de infraestrutura fica, portanto, a missão de se adaptarem a essa nova realidade normativa e buscarem concretizar os objetivos que deles se espera, o que certamente poderá contribuir para a retomada do desenvolvimento econômico do país.

[1] Uma descrição mais completa desse processo pode ser encontrada em WELLISCH, Julya. “Títulos Nominativos: da Cártula ao Depósito Centralizado”. In: Revista de Direito Bancário e do Mercado de Capitais, vol. 66/2014, pp. 35-62.

[2] Outras previsões dignas de nota na circular são as regras sobre a segurança das liquidações financeiras referentes ao pagamento das duplicatas (Capítulo III, Seção II), informações mínimas a serem disponibilizadas aos sacados (art. 6°), deveres dos sistemas de registro e depósito centralizado (Capítulo VI, Seção I) e a celebração de uma convenção entre as entidades que os administram, que deverá ser elaborada com a participação do BC e tratar de aspectos operacionais como leiautes e conteúdos informacionais dos arquivos, procedimentos, horários de troca de informações, tarifas, entre outros (art. 20).