O Brasil se destaca no mercado internacional como um dos principais exportadores de produtos agropecuários do mundo. Em 2020, o agronegócio representou 26,6% do PIB brasileiro.[1] As condições climáticas e do solo tornaram-se grandes atrativos para os investimentos estrangeiros nas atividades rurais desenvolvidas no país. O problema, no entanto, é que a legislação nacional prevê restrições para a aquisição e o arrendamento de imóveis rurais por empresas ou indivíduos estrangeiros autorizados a atuar no Brasil.

As restrições à aquisição de imóveis rurais por pessoas físicas ou jurídicas estrangeiras e as pessoas a elas equiparadas estão previstas na Lei Federal nº 5.709/71 e no Decreto nº 74.965/74. Além de regularem as condições que permitem tal aquisição, as duas normas estipulam a necessidade de um procedimento prévio de obtenção de autorização para o negócio que envolva a aquisição de imóveis rurais.

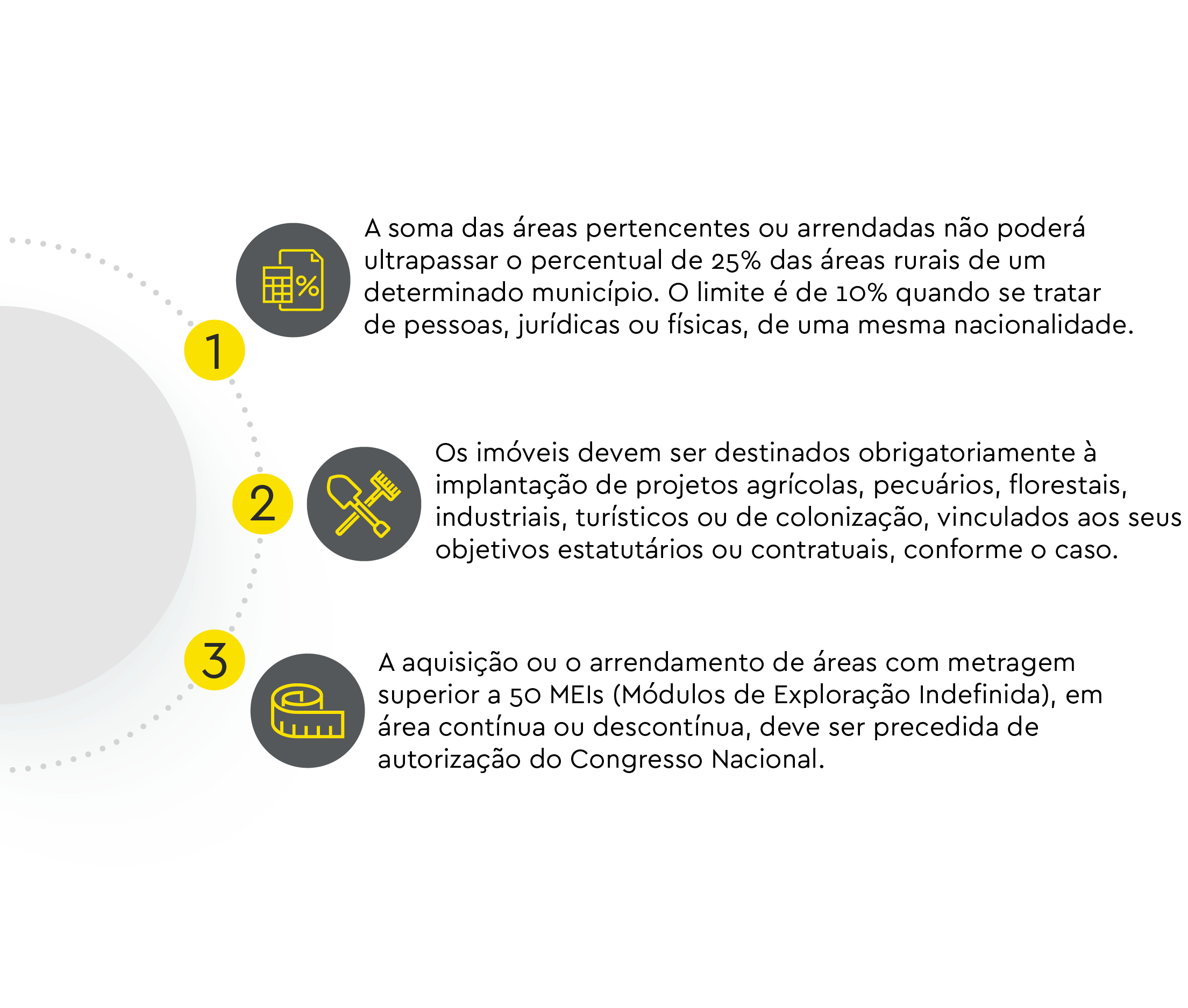

Dentre as restrições trazidas pela legislação, destacam-se os seguintes parâmetros limitadores:

As discussões se iniciaram quando a Lei Federal nº 5.709/71, no §1º do artigo 1º, estende tais limitações às empresas brasileiras que possuem controle estrangeiro, equiparando-as às empresas e pessoas físicas estrangeiras para os fins de aquisição de imóveis rurais.

Muito se discutiu sobre a aplicabilidade dessa lei às empresas nacionais com controle estrangeiro, em especial após a entrada em vigor da Constituição Federal de 1988, uma vez que parte da doutrina entendia que a nova Constituição não havia recepcionado o §1º do artigo 1º da lei.

No entanto, em 2010, a Advocacia Geral da União emitiu o parecer AGU LA 01/10 por meio do qual reconheceu a possibilidade de aplicação de restrições às empresas brasileiras com controle estrangeiro.

O procedimento prévio de autorização para aquisição ou arrendamento de imóveis rurais é realizado pelo Incra, que, por sua vez, estabeleceu na Instrução Normativa nº 88/17 e suas alterações posteriores, o processo de obtenção da autorização para a aquisição do imóvel rural por estrangeiro, o qual contempla a avaliação do atendimento aos quesitos legais, percentuais permitidos, localização dos imóveis e plano de exploração das áreas.

A solicitação dessa autorização é um procedimento complexo, que, em alguns casos, pode exigir a aprovação pelo Congresso Nacional. A tramitação muitas vezes morosa não atende à agilidade do mercado, em especial quando a aquisição do imóvel rural por estrangeiro se dá no âmbito de operações societárias, como fusões e aquisições, ou de negociações na bolsa de valores, as quais também estão sob o crivo da legislação federal. Além disso, as aquisições realizadas em desconformidade com a legislação podem ser declaradas nulas a qualquer tempo, de forma que todos os atos posteriormente praticados perdem a sua validade jurídica.

Nesse contexto, e considerando que, para obter financiamentos, licenças e autorizações necessários ao desenvolvimento das atividades, é preciso apresentar/comprovar a relação com o imóvel a ser explorado, diversos institutos são utilizados como alternativa à aquisição via venda e compra ou arrendamento, para permitir que pessoas jurídicas brasileiras equiparadas a estrangeiras possam explorar imóveis rurais no desenvolvimento de suas atividades econômicas.

Entre as alternativas possíveis, como estruturas societárias que afastem a configuração de controle estrangeiro e descaracterização dos imóveis rurais, existem outros direitos reais que podem ser constituídos sobre os imóveis e não implicam transferência de titularidade, modalidades de contratos, entre outros. Eles precisam ser verificados caso a caso, após o estudo detido da atividade que se pretende desenvolver, da empresa que pretende adquirir tais direitos e do imóvel alvo.

Uma opção bastante explorada nos modelos alternativos é a constituição de direito de superfície. Trata-se de um direito real, oponível a terceiros, que pressupõe o desdobramento da propriedade plena entre o proprietário e o superficiário. O primeiro segue como titular do imóvel, mas de forma limitada, uma vez que o uso e a posse são exercidos pelo superficiário.

O superficiário então passa a ter um amplo poder sobre a coisa, podendo explorá-la como lhe convier e nos limites fixados com o titular do imóvel, de forma semelhante ao arrendamento.

A constituição do direito de superfície se dá obrigatoriamente por meio de escritura pública (mesmo que de forma gratuita), que deve ser levada a registro na matrícula do imóvel. Há incidência do ITBI na aquisição, cessão e baixa do direito de superfície. É preciso verificar a alíquota do imposto no município em que o imóvel estiver localizado.

O direito de superfície foi reintroduzido no ordenamento jurídico brasileiro pelo Código Civil de 2002 e pelo Estatuto da Cidade, em 2001, ou seja, quando da promulgação da Lei Federal nº 5.709/71 e da Lei Federal nº 8.629/93, não era possível inserir vedação à utilização desse instituto pelos estrangeiros e equiparados, uma vez que ele não existia no ordenamento jurídico brasileiro.

Apesar de o direito de superfície não estar expressamente abrangido pela Lei Federal nº 5.709/71 e, portanto, não estar sujeito às restrições por ela impostas até o momento, o Incra já indicou que pretende acompanhar as operações de aquisição de superfície realizadas, por entender que a matéria pode ser objeto de restrições no futuro.

Na análise do Incra, o direito de superfície se assemelha ao arrendamento, que tem restrições previstas em lei, mas os dois institutos são distintos. O arrendamento traduz um acordo de vontade entre as partes, em caráter obrigacional, sendo o arrendamento rural obrigatoriamente oneroso, enquanto o direito de superfície é um direito real, oponível a terceiros e que permite a forma gratuita.

As semelhanças entre arrendamento e direito de superfície estão apenas na ocorrência de entrega do imóvel a terceiro, que, de fato, será responsável por explorá-lo ou usá-lo, sem transferência de titularidade. No entanto, os dois institutos são distintos e não podem ser equiparados para fins de aplicação das medidas restritivas impostas pela Lei Federal nº 5.709/71.

A restrição de direitos deve ser precedida de regulamentação legal do assunto, em atenção ao princípio da legalidade, previsto na Constituição Federal. Carece de regulamentação legal a aplicação de restrições à constituição de direito de superfície de imóveis rurais em favor de superficiários estrangeiros e/ou equiparados.

Apesar da ausência de regulamentação legal nesse sentido, é comum que oficiais de cartórios de títulos e documentos e registro de imóveis apresentem resistência a lavratura ou registro de escrituras de constituição de direito de superfície, uma vez que eles estão cientes das sanções aplicáveis em caso de lavratura de escrituras que tratem de direitos sobre imóveis rurais e pessoas jurídicas equiparadas a estrangeiros sem a observância das disposições legais.

Ainda que não exista vedação legal expressa ou mesmo um procedimento administrativo específico para examinar os casos de constituição de direito de superfície, antes de se optar por essa estrutura, é recomendável consultar se há posicionamento da Corregedoria de Justiça responsável.

Outra estrutura alternativa utilizada para viabilizar a utilização dos imóveis rurais é a cessão de direito de uso, contrato de natureza pessoal que se assemelha à locação regida pelo Código Civil. Ele permite que o proprietário ceda o uso de um imóvel, por prazo determinado, mediante o pagamento de um aluguel mensal. Por essa razão, não se trata de direito real, mas sim de direito pessoal havido entre as partes.

Essa estrutura é amplamente aceita pelas instituições bancárias. Para tal, é comum que se exija o registro ou a averbação do instrumento na matrícula do imóvel, garantindo-se assim a publicidade para o negócio. As Corregedorias de Justiça de alguns estados, como na Bahia, já têm se posicionado por exigir que a cessão de uso seja formalizada por meio de instrumento público.

A cessão do direito de uso não se confunde com a concessão do direito uso, direito real resolúvel habitualmente utilizado nas relações entre particulares e os entes da administração pública.

Para dar segurança aos investidores estrangeiros e às operações por eles mantidas no Brasil, é fundamental realizar o planejamento e o estudo prévio das alternativas jurídicas possíveis a partir da análise de quais estruturas se adequam melhor ao desenvolvimento das atividades pretendidas.

Existem projetos de lei em tramitação que discutem as restrições aplicáveis aos estrangeiros e, em especial, sua aplicação às empresas brasileiras equiparadas, com destaque para o Projeto de Lei nº 2.963/19, aprovado no final de 2020 pelo Senado Federal e que merece ser acompanhado em razão das modificações que pretende trazer ao tema.

[1] Fonte: Centro de Estudos Avançados em Economia Aplicada – ESALQ/USP.